乐鱼 被迫加价的国产手机, 要准备过苦日子了

一场前所未有的手机加价潮来了!

有这样一段话,最近频频出当今各大媒体报谈里:2026年3月起,中国手机行业迎来近五年界限最大、袒护最广的全品牌加价潮,触及OPPO、vivo、小米、荣耀等主流品牌。

但之是以说这场加价潮是前所未有,也不全是因为袒护范围广。

这轮加价的幅度和捏续时刻,相似是前所未有。

Counterpoint Research预测,3月后中国市集新品手机均价将较2025年同档位机型上升15%—25%。也等于说,中低端机型可能加价几百元,高端旗舰机型的涨幅更是可能达到2000—3000元。

卢伟冰最近在MWC大会上判断,本轮存储加价是一个长周期,将从2025年二季度捏续到2027年底,接近三年时刻。

旧年红米K90发布后,雷军就曾无奈地浮现过加价的势头和原因。

关于加价,消费者详情是不乐意的:“正本想换手机,当今把旧电板换一下再战两年”“我不错3年不买,它们不可能3年不卖”。

诸如斯类的言论,揭开了一个阴毒论断:国产手神秘准备过“苦日子”了。

国产手机,

从“爽文甲方”变“悲情乙方”

只是两年前,手机行业照旧另一副神情。

2024年,存储市集在内忧外祸下价钱雪崩,手机厂商们拉起“存储平权”的大旗,512GB/1TB的性价比手机随处跑。其时候,厂商们占据十足主动权,好好过了把当甲方爸爸的瘾。

但当今,这类脚本透彻翻篇了。

AI行业大爆发,跋扈吞下存储产能,消费级芯片的产能被严重挤压。仅OpenAI一家,就锁定了三星和SK海力士扩产后每月高达90万片DRAM晶圆的产能,确凿吞掉全球40%的供给。

物以稀为贵,最夸张的时候有东谈主默示:一盒内存条,堪比上海一套房。

TrendForce集邦继续2026年2月的数据骄横:近三个月手机存储芯片现货价钱累计上升逾越300%。有供应链东谈主士浮现,刻下采购本钱较旧年同期已上升逾越80%,且“上昼一个价,下昼一个价”。

为了利润最大化,三星半导体部门以致“六亲不认”,平直烧毁了对自家移动部门的耐久供货公约,改成季度合约。

此外,据传三星半导体部门还狠狠砍了苹果一刀。他们滥觞方针是把报价提升60%,但在首轮接头中平直抛出100%的涨幅进行试探。万万没料到,苹果确凿莫得还价还价,速即经受了翻倍报价。

连苹果皆照单全收,国产厂商又能有什么脾性?

只可一边各自消化,一边逼迫给消费者打要加价的细心针。

但无论国产厂商作念了几许准备和宣传铺垫,市集冲击在所不免。IDC预测,2026年全球智高手机市集将萎缩近13%,跌至夙昔十年最低水平。

受冲击最大的,虽然是中低端市集。

内存半导体在中低端机型中的本钱占比,依然贴近30%。价钱再涨下去,部分千元机以致会堕入负毛利,也等于说厂商每卖一台千元机,还得我方贴钱。

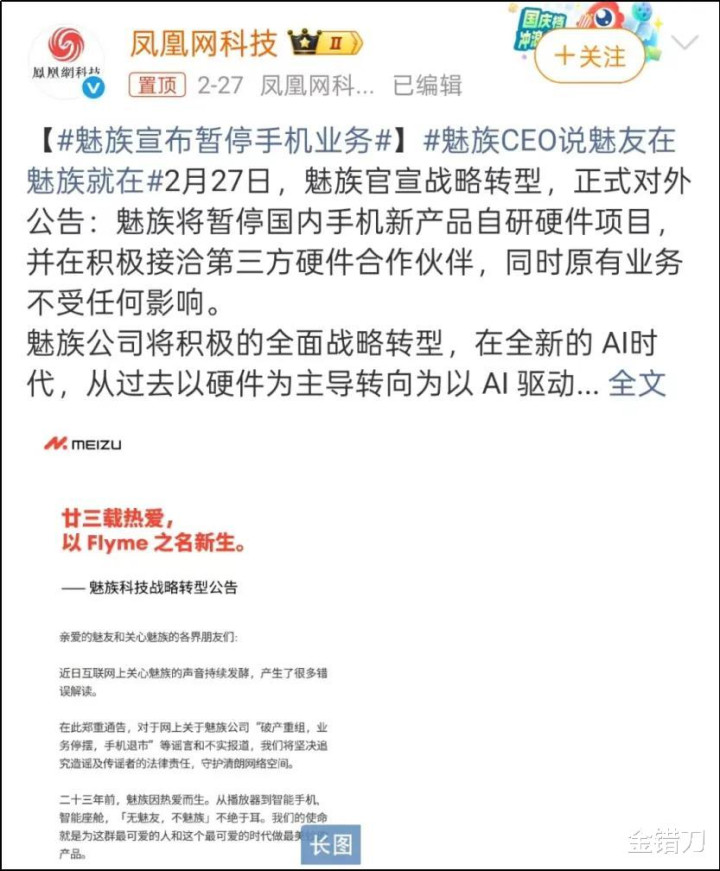

是以,以性价比著称的传音,2025年度营收687亿元,同比下滑不到5%,利润却接近腰斩,同比降幅高达54%;还有魅族,岁首取消了新机上市策动。2月27日,魅族又是一纸公告,负责承认暂停国内手机新家具的自研硬件模样,意义是“近来内存价钱的捏续暴涨,让下一步新家具的肤浅买卖化酿成了不可为”。

中低端市集一派泛动,那些不玩性价比的玩家也压力山大。举例荣耀Power2 12GB+256GB版块起售价2499元,较上一代平直涨了500元;三星Galaxy S26系列的法子版和Plus版,起售价上探1000元。

从规划的“爽文甲方”到看供应商神采的“悲情乙方”,同期还不被消费者交融,手机厂商有灾难言。

被迫加价,流走漏一大软肋

面临这波加价潮,厂商们不可能蔽明塞聪。

最简便的应酬宗旨,等于给手机加价。

其次是砍单。有音书称,小米、OPPO、vivo已将全年整机订单量下调15%-20%,中低端机型不谋而合成为了救助重心。

还有一种更荫藏的应酬:减配。一些手机品牌运行下调单机DRAM容量,通过软件优化来弥补建立变化。部分机型在闪存决策上罗致本钱更低的QLC替代TLC。

但这些皆只是治标不治本,熬过这轮上游加价可能也熬不外下一轮。

确凿的问题根源是:为什么国产厂商对上游加价这样敏锐?为什么莫得足够的底气去消化本钱波动?

谜底指向一个好多厂商的软肋:业绩生态。

夙昔不少手机厂商有个联想,叫作念“羊毛出在猪身上”,以致信奉“硬件负利,leyu体育互联网业绩收获”的流量念念维。

这样想并没什么问题,但扩充起来难度不小。

2015年4月,贾跃亭站在台上喊出了“硬件免费”的标语。他的逻辑很平直:乐视1手机,买5年会员(490元/年)就能免费拿,算下来总挥霍2450元——比裸机贵,但用户得回了5年的实质业绩。其中的算盘打得也很明晰:用户一朝进了乐视生态,背面等于捏续收割。

2018年,雷军承诺:小米每年合座硬件业务的详细净利率不逾越5%,要是逾越,就把超出的部分返还用户。当年财报出来,硬件详细净利润率连1%皆没到。小米的底气,亦然来自于互联网业绩。

但是时于当天,手机厂商们的业绩生态并莫得联想中那么完善。

其收入主要照旧靠告白、游戏、云业绩等业务,用户刷短视频、扫码支付、看历害剧、听歌看书等动作所产生的价值,和厂商频频莫得多大关系。业绩生态的收入有限,当然很难补上硬件方面过大的亏欠。

是以当上游提价过多,它们也就无法可想了。

苹果则是一个相悖的例子。

2025财年第四季度,苹果工功课务收入288亿好意思元,毛利率75.3%,以28%的收入占比孝顺了全公司45%的毛利润。

“苹果税”收遍世界,连腾讯皆逃不掉。因此硬件亏点,对苹果的影响远莫得同业那么大。

再加上iPhone内存仅占到零部件本钱的8%-10%,是以本年iPhone反而有可能成为性价比玩家。郭明錤默示,苹果将尽可能幸免加价,iPhone 18法子版起售价将防守5999元,与iPhone 17保捏一致,512GB/1TB等大存储版块可能顺应提价。

比拟之下,需要平庸看硬件供应商神采的厂商,诠释接下来还得不绝发愤对标苹果。

永不为奴的“等等党”,

倒逼巨头们换个方式卷

手机加价有再多意义再多苦处,好多消费者照旧不会乖乖掏钱。

不服加价的消费者,当今分红了三波东谈主群。

其一是不买新机,旧手机还能再战3年;其二是奔向二手手机或老款旗舰机,归正如今手机性能满盈,这些手机足够用了;其三是化身为“等等党”,比及厂商降价的那天。坚定的“等等党”耐久不亏,要是亏了,那是等得不够久。

这些东谈主也给手机厂商提了一个难题:如何才智在不得不加价的前提下,给消费者一个充足的购机意义?

第一个简便可行的操作,是让加价尽可能变得“无感”。

红米K90系列法子版涨了300元,但在首销月内大存储版块反手等于直降300,把加价压力甩给小存储用户。通过拉大版块价差,让确凿刚需的用户去买小存储,让抖擞多用钱的用户去买大存储,这样既缓解了本钱压力,又惊叹了性价比形象。

要是再配合24期免息,即使贵点似乎也不是不行经受。

第二个操作则需要些手艺含量:打好有相反化的体验战。

毫无疑问,当绝大宽敞厂商皆在加价时,那些有手艺壁垒、体验更好的厂商才智有更高的容忍度。

影像、续航、AI、系统沉稳性……围绕手机的方方面面,厂商皆不错不绝改进,满足消费者的更多需求。举例荣耀在MWC 2026上推出的“机器东谈主手机”,平直偷家大疆pocket 3,是否能戳中各人还不知所以,但至少是带来了新东西。

但说一千谈一万,想让消费者本旨,降价或少加价才是王谈。

因此如何冲破“看东谈主神采”的被迫格式,更是厂商们必须补上的一堂课。

举例供应链多元化、扶捏国产替代、建设战术库存。

有音书称,苹果在评估中国存储制造商,可能在iPhone 18系列中导入国产芯片,以此制衡三星和SK海力士。

连供应链掌控智商最强的三星,也坚贞到不行把通盘筹码押在我方东谈主身上。本年1月,韩媒报谈称三星策动为Galaxy A57机型引入中国面板厂商华星光电供应的柔性OLED面板,冲破了夙昔由三星骄横独家供货的模式。

卢伟冰近期则默示,小米已与全球五大内存坐蓐商建设了极结识的配合关系。在供应端,小米不仅未出现缺货时事,更凭借采购界限在供应优先级和相对价钱上占据了彰着上风——换句话说,即使作念不到不加价,但惟有有智商作念到涨得比同业少,亦然一种到手。

说到底,非论是碰到上游加价照旧别的禁闭,手机厂商皆应该优先我方多加消化,而不是一股脑地把压力转嫁给消费者。

别指望消费者会共情和交融,因为他们莫得义务去交融厂商的禁闭。

图片开始于网络,侵权请相关删除